作者:德中环境与能源促进中心 何益得 (转发请注明来源,德中环境与能源促进中心保留追究版权责任的权利)

近年来,频繁出现的大范围雾霾污染、镉大米暴露出的土壤污染等众多环境事件,使环境问题成为我国全社会关注的焦点。

环境已经成为制约我国社会经济发展的重要因素之一,而环境监测是环境保护工作中的基础性工作,是环境保护管理的耳目,是环境保护执法的重要依据,对整个环境保护工作起着至关重要的作用。

环境监测是以环境分析为基础,通过对影响环境质量因素的代表值的测定,研究环境质量的变化,并描述环境状态与演化、科学预报环境质量的发展趋势。20世纪70年代末期,我国开展环境监测工作以来,经过三十多年的发展,国际上认为需要监测的绝大多数污染物,我国都已经纳入监测目标范围。目前,全国已经形成了国家级,省级、市级、县级等四级环境监测网络。“工欲善其事,必先利其器”,对于环境监测工作而言,监测仪器仪表在其中发挥了重要作用,承担着提供准确监测数据和监测报告的职责。

1. 行业发展现状

根据仪器仪表行业协会的统计数据,2008年,环境监测系统所属的环境监测专用仪器仪表子行业产值达77.34亿元,同比增长42%。而到2009年其产值超过92亿元,同比增加28.85%。到2012年,行业产值已经增长到超过140亿元,比2009年增长53%。包括工业过程分析系统在内,分析仪器行业总体规模约300-400亿人民币,占当年中国40万亿人民币GDP的0.1%左右,与美国的比重相当。另据中国工控网《2010-2013年中国环境在线监测仪器仪表市场分析报告》,未来2-3年随着国家不断加大对环境监测的投入资金,环境监测仪器仪表市场将维持年均20%的增长速度,大大高于同期经济发展速度。

以下分类重点介绍一下环境空气质量监测系统、废气污染源监测系统、废水污染源监测系统及地表水环境质量监测系统的发展现状以及未来市场发展趋势。

1.1 环境空气质量监测系统

我国政府在《居住区大气中有害物质最高容许浓度》中规定了34种有害物质的限值。随着国家和人民群众对空气质量的日益重视,在“十二五”期间,细颗粒物监测(PM2.5)、有机污染物、O3、CO、重金属(Hg、Pb、As等)监测及温室气体监测将成为全国大气质量监测能力建设的重点,这些将成为大气质量监测领域新的增长点。此外,目前各地正在逐步推行针对工业区或化工园区有毒有害有机特征污染物监测及影响人类生命健康的苯系物、甲烷/非甲烷总烃等空气VOCs的监测。

我国在环境空气质量监测能力建设方面,截止2009年初,环境监管部门已经在559个城市开展大气质量监测。其中330多个地级以上城市建成了900多套大气质量监测系统,但环境空气质量监测的网络布点仍然很不完善;668个城市只有500个开展空气质量常规监测。从监测频率来看,除300个城市的部分点位是连续自动监测外,其他300多个城市和2000多个县是手工监测(一年4季、每季5天、每天4次)。《国家环境监测十二五规划》提出十二五期间全面提高监测质量及监测范围,预计各地市将迎来新一轮的设备更新换代以应对监测的需要。

1.2 废气污染源监测系统

烟气、SO2、烟尘、工业粉尘、NO2、CO和烟气流速等监测因子的在线连续监测系统是废气污染源监测系统重要组成部分。国家环保部发布的《2010年国家重点监控企业名单》显示,废气国家重点监控企业达到3472家。根据中国工控网的预计,未来3-5年内废气污染源监测系统除了在燃煤电厂为代表的锅炉烟气及脱硫烟气监测等原有主要目标市场的基础上,还会在锅炉脱硝效率监测及垃圾焚烧尾气监测等细分市场有较大的发展空间。

|

目标市场 |

在线监测参数 |

市场容量(万元) |

|

锅炉烟气监测 |

SO2, NOx,CO,O2粉尘,湿度 |

120400 |

|

脱硫效率监测 |

SO2, NOx,CO,O2粉尘,湿度 |

72000 |

|

脱销效率监测 |

NOx,NH3,粉尘,湿度 |

18000 |

|

垃圾焚烧废气监测 |

HCl,H2S, SO2,HF,NOX,粉尘,湿度 |

4810 |

|

合计 |

|

215210 |

表1:废气污染源监测系统的细分市场容量(2010年)

目前,全国废气污染源监测系统的市场保有量在1.2万台套以上,以每套系统5年的寿命计算,预计每年存量废气污染源监测系统的更新换代数量超过2000套,之后将呈现逐年上升的态势(表1)。

1.3 废水污染源监测系统

废水污染源监测以COD为主,包括氨氮及总磷等监测因子,同时出现市场需求渐旺的是以市政污水处理厂和高浓度有机废水为代表的污染源监测仪表及自控系统等仪器仪表。中国环境保护产业协会的统计数据表明,2010年全国COD在线监测系统市场容量为13亿元 (表2)。

|

目标市场 |

在线监测参数 |

市场容量(万元) |

|

污水处理行业 |

pH、水位、溶解氧、COD、浊度、氨氮 |

45000 |

|

化工行业 |

pH、水位、溶解氧、COD、浊度、氨氮 |

13000 |

|

造纸行业 |

COD、悬浮物和流量 |

9000 |

|

钢铁行业 |

COD、pH和流量 |

10000 |

|

制药行业 |

COD、pH和流量 |

8000 |

|

石油化工 |

pH、电导、溶解氧、COD、水中油、氨氮 |

15000 |

|

医疗行业 |

COD、余氯、氨氮和大肠杆菌 |

1800 |

|

酿造行业 |

COD、pH和流量 |

5000 |

|

其他行业 |

pH、水位、溶解氧、COD、浊度、氨氮 |

23500 |

|

合计 |

|

215210 |

表2:废水污染源监测系统的细分市场容量(2010年)

目前,全国废水污染源监测系统的市场保有量在1.8万台套以上,以每套系统5年的寿命计算,加上早期系统的质量不稳定等带来的更换因素,预计每年废水污染源监测系统的更新换代数量将超过3000台,并呈现逐年上升的态势。

1.4 地表水质监测系统

地表水质监测系统主要包括溶解氧、电导率、pH值、浊度和温度等水质常规五参数,氨氮、总磷总氮、高锰酸盐指数及叶绿素等监测因子,国家未来将加强监测水中重金属、水中VOCs等对水自然环境影响较大因子。截止2009年初,我国已经建成地表水量监测4000多个断面,国控断面700多个,建成了300多个断面水质监测系统,对113个环保重点城市的382个饮用水源地水质每月进行监测,在288个近岸海域国控站位开展了近岸海域水质监测。但是各级地表水监测断面基本集中在城镇附近,有效监测河长只有20-30%左右;河流水系没有背景断面;只能监测地表水表层(0-20cm),深层水不能监测。2013年国务院批准了《华北平原地下水污染防治工作方案》,提出到2015年,初步建立华北平原地下水质量和污染源监测网,基本掌握地下水污染状况,加强华北平原地下水重点污染源和重点区域地下水污染防治。这预示着我国将逐步把地下水质纳入监测工作范围。

综上所述,未来环境保护方面法律法规的相继推出和环保执法力度的继续增大,将推动中国环境监测仪器仪表市场持续快速发展。

2. 行业发展有利及不利因素

由于我国经济在这几年飞速发展,极大地带动了环境监测工作的快速发展。在2010年在国家重点统计调查112799家工业企业中,共安装15635套废水污染物在线监测仪器和10227套废气污染物在线监测仪器,重点调查工业企业在线监测仪器覆盖率为22.93%。根据《2010年中国环境统计年报》数据,2010年我国环境监测经费总计67.07亿元,各类在线及线下环境监测仪器(主要包括重点企业污染源、噪音、沙尘、酸雨、近岸海域、地表水、饮用水、土壤等环境监测仪器)数量达到169.80万套。”十一五”期间,全国环境监测能力建设投资超百亿,其中中央财政累计投入超过54亿元,行业过去五年平均增长率为25%。根据《国家环境监测“十二五“规划》要求建设指标测算,十二五期间环境监测仪器新增需求为80亿元左右。未来几年行业的平均增长率将达到20-30%。

环境监测仪器行业是一个受政策调控的市场,产业政策对其影响较大。当前,我国的环保事业已经进入以环境优化经济增长的新阶段,环境监管工作面临着前所未有的良好发展机遇。随着环境管理水平的不断提高,我国环境监测仪器的消费将向自动化、智能化和网络化方向发展,在线自动监控将代替手工采样、实验室分析。监测手段的全面更新和技术升级将为在线监测系统的市场拓展提供前所未有的市场机遇。

在大环境监测(即空气、水质及降水的在线监测)和应急监测车领域,由于产品研发需要具备集光、电、自动化、仪器仪表、计算机以及环境监测于一体的大型研发团队,且需要雄厚的生产运营资金以及遍布全国的售后服务队伍,因此行业壁垒较高。该领域的市场竞争主要集中在行业龙头企业之间,目前市场不断成熟,行业利润 率虽有所降低,但仍保持较高的利润水平。

在污染源监测(即污水在线监测和烟气在线监测)领域,市场空间广阔,产品毛利率仍维持较高水平,但竞争程度在加剧。目前市场上技术、服务力量薄弱以及规模较小的企业将逐渐被市场所淘汰,行业的集中度将增加。

2.1 行业发展的有利因素

2.1.1 市场需求旺盛

受到经济发展的影响以及环境政策的推动,我国环境监测仪器市场目前需求旺盛,潜力巨大。除政府需求外,工业企业污染监测及过程分析用仪器使用量也将不断提高,行业有望持续快速发展。2013年5月,根据新华网报道,大气污染防治行动计划已经过多轮征求意见,已经上报国务院。标志着原有的大气防控标准将进一步提高,并加入PM2.5等指标。一旦针对PM2.5 进行减排,最终的任务分解应当落实到火电、钢铁、水泥等重污染行业。政策上,现有的火电、钢铁、水泥等行业还未开始大范围执行更加严格的“特别排放限值”。

|

行业 |

污染治理方式 |

金额下限(亿元) |

金额上限(亿元) |

|

火电 |

新建脱硝 |

210 |

320 |

|

火电 |

改造脱硝 |

44 |

70 |

|

火电 |

改造脱硝 |

240 |

400 |

|

火电 |

除尘脱硝 |

70 |

100 |

|

钢铁 |

新建烧结机脱硝 |

160 |

280 |

|

钢铁 |

除尘改造 |

240 |

400 |

|

水泥 |

新建脱硝 |

30 |

40 |

|

水泥 |

除尘改造 |

25 |

36 |

|

合计 |

|

1019 |

1646 |

表3:火电、水泥、钢铁行业新增大气治理需求

市场上,“十二五”《减排目标责任书》仅要求部分火电、钢铁、水泥行业进行脱硫、脱硝,并且对除尘不做要求。因此,政策升级后,将带来新的除尘、脱硫、脱硝需求。据国泰君安证券研究所测算,由此带来的市场新增需求大约1019~1646 亿元,将在《“十二五”重点区域大气污染防治规划》1730 亿元的基础上增加一倍(表3)。由于上述工程都需要运用到烟气监测等设备,有望为环境监测设备行业带来近百亿市场需求。

2.1.2 政策扶持

近年来国家对环境保护高度重视,用于环境保护的投入逐年增加,为环境监测行业的发展提供了难得的机遇。十二五期间,国家将投入3.4万亿元用于环保产业,行业产值达到4.5万亿元,“美丽中国”成为中国新一届政府的奋斗目标,而环境保护是建设“美丽中国”的重要一环,已被本届政府当作基本国策对待,将推动环保行业的不断发展。其中环境监测行业由于受到雾霾、PM2.5等现象的刺激,民众重视度不断提升,将推动行业的进一步发展。

2.2 国内环境监测仪器生产企业面临的挑战

2.2.1 国外环境监测生产厂商的竞争

美国、欧洲在科学仪器产业规模及技术方面处于世界领先地位,这主要是因为国外的科学仪器行业的发展很重视高端设计,引导产业发展,在提高效率和市场拓展方面寻求平衡。

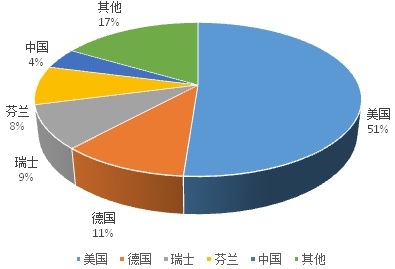

图1. 全球环境监测仪器生产厂家分布情况

美国凭借其在科技领域的摇摇领先的地位而拥有全球环境仪器生产厂商的半壁江山,德国凭借其基础科学的优势地位而拥有超过10%的生产厂商,瑞士国家虽然不大人口虽然不多,却占9%。而中国作为一个大国,经济总量已经排到了世界第二位,但是环境分析仪器产业却还处于弱势地位(图1)。

国内大型环境污染监测实验室所用的仪器中,大气监测仪器的国产化率在70%左右,水质检测仪器的国产化率在60%左右,但是这些基本上是仪器领域中低端产品,远不能适应我国环境监测工作发展的需要。国内中高端市场,安捷伦占了21%,赛默飞世尔占17%,岛津占13%,其他国际品牌占35%,而国内品牌才占14%。

2.2.2 自身生产和研发的局限性

我国环境监测分析仪器的生产已有30多年的历史,据不完全统计,生产企业已经超过140多家。我国生产的烟尘采样器、烟气采样器、总悬浮微粒采样器等环境监测仪器已经接近或者达到国际先进水平,在国内市场上占有很大比例,满足了部分环境监测分析和控制的需要。但是高质量,高灵敏度的分析仪器,专用监测仪器和自动检测系统多为国外引进,国产仪器所占份额很小。总体来看,我国环境监测分析仪器厂家多是中小型企业,无论在经营机制、管理水平、产品结构、经济规模等方面都有较大差距,形成差距的原因主要在以下几个方面:

(1)环境监测仪器的重要地位没有给予足够重视。环境监测仪器是环保的眼睛和信息源,但国家没有将其作为一个重要产业从而在政策上给予国内环境监测企业生产企业必要的政策倾斜和支持,相反国外大型的仪器制造商长期以来一直享受超国民待遇,使国内相关企业在与外企竞争中处于不利地位。

(2)产业缺乏大的投入。分析仪器制造尤其是精密分析仪器制造属于高新技术产业,品种多,技术难度大,批量小,而且更新换代速度快,由此需要较大的投入。欧美发达国家对该产业每年科技开发投入占总产值的10%左右,是我国的10倍。

(3)科研队伍不稳定,技术力量不足,导致加工工艺水平不高。元件的质量难以保证,造成可靠性差,整机性能不稳定,参数分散性大,核心部件依赖进口。

(4)制造商力量分散,形成低水平重复,导致生产规模上不去,专业化协作差,阻碍了产业技术进步和生产的发展。国内现在还没有形成像安捷伦,赛默飞世尔这样规模的仪器生产企业。

3. 结语

随着经济的高速发展以及人民群众对生活环境日益重视,我国政府正在加强环保执法力度,加快环保建设步伐,加大环保建设投资,培育环保产业这一国民经济新的增长点。面对我国数以千计的环境监测站和大量城镇污水处理以及企业废水处理巨大市场的需求,今后环境监测分析仪器产品需求将会有大幅度增长,面对这一发展机遇,国内厂商应该把握我国环境监测仪器发展趋势,集中力量发展适合中国国情的环境监测仪器,那就是价格便宜、维修费用低;能在恶劣条件下使用、便于维护操作;智能型、抗干扰能力强的监测仪器。在完成中低端市场的占领之后,应该加大技术和资金投入,引进、消化、吸收国外的关键技术,以适应未来高自动化与智能化趋势,争取研发出自己的核心技术,最终与外企在高端仪器市场相抗衡。

注:文中数据源自网络